Cumuler le statut d’artiste et micro-entrepreneur

Avez-vous choisi le bon statut ?

AE, SASU, EURL, portage, etc.

AE, SASU, EURL, portage, etc. Quelle protection sociale

Quelle protection sociale Calcul des charges et taxes

Calcul des charges et taxes Simulation financière

Simulation financière

Un artiste ne peut pas, en principe, être auto-entrepreneur. Mais il existe différents statuts d’artistes et certains sont compatibles avec l’exercice en auto-entreprise.

Le statut de micro-entrepreneur présente certains avantages pour ces professions, comme le fait de pouvoir exercer plusieurs activités dans le domaine artistique.

Devenir artiste auto-entrepreneur : une possibilité très restreinte

Les différents statuts d’artistes

Il existe plusieurs statuts d’artistes que l’on peut répertorier dans différentes catégories :

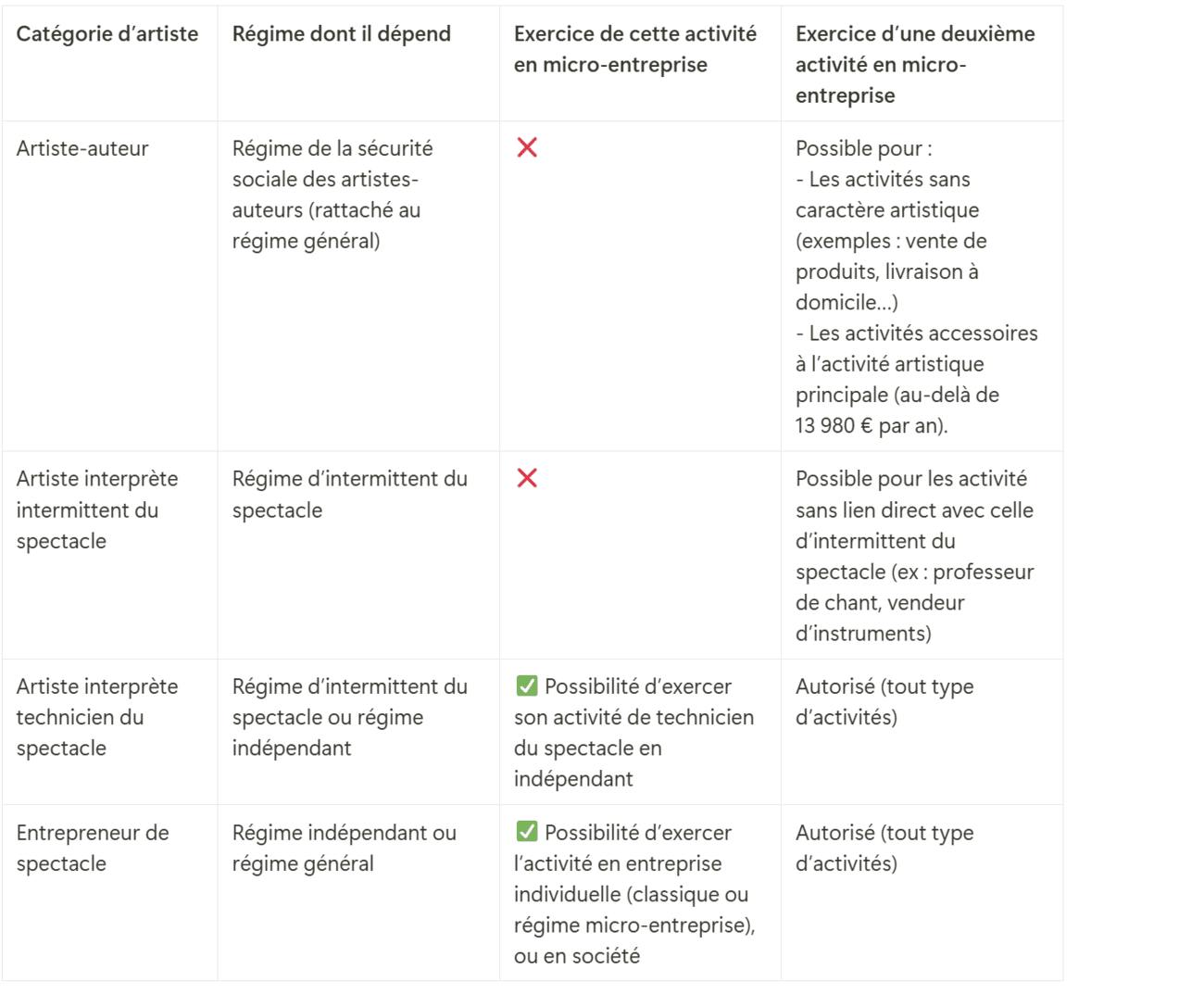

Artiste-auteur

L’artiste-auteur créer des œuvres dans les domaines des arts graphiques et visuels, de la littérature ou de la musique, et tire des revenus de la vente ou de l'exploitation de ses créations.

Exemples de professions relevant de cette catégorie : écrivain, scénographe de spectacles vivants, compositeur musical (avec ou sans paroles), scénariste, photographe, peintre, illustrateur, sculpteur, etc.

Les créateurs de logiciels sont également considérés comme des artistes-auteurs.

Artiste-interprète

L’artiste-interprète incarne, interprète ou exécute une œuvre artistique créée par un auteur. Il peut s'agir d'un musicien, d’un chanteur, d'un acteur, d'un danseur ou de tout autre professionnel qui donne vie à une création.

Technicien du spectacle

Ce professionnel participe à la réalisation technique d'un événement artistique ou culturel, sans pour autant être impliqué dans l'interprétation de l'œuvre. Il assure la bonne mise en œuvre des aspects techniques comme le son, la lumière, les décors, et la régie.

Exemples de professions relevant de la catégorie des techniciens du spectacle : ingénieur du son, technicien lumière, régisseur, etc.

Entrepreneur de spectacle

L’entrepreneur de spectacle exerce une activité d'exploitation de lieux de spectacles, de production ou de diffusion de spectacles.

Exemples d’entrepreneurs de spectacles : producteur de spectacles vivants, directeur de théâtre ou de salle de concert, organisateur de festivals, agent artistique, etc.

Pour être entrepreneur de spectacle il faut faire une déclaration d’activité d’entrepreneur du spectacle. Celle-ci donne lieu à la remise d’un récépissé valant licence et permettant d’exercer l’activité.

Quels artistes peuvent avoir une micro-entreprise ?

La plupart des artistes ne peuvent pas exercer leur activité artistique sous le statut de micro-entrepreneur. C’est le cas des artistes-auteurs ou des intermittents du spectacle. Ils peuvent en revanche exercer des activités connexes – sous conditions - sous le statut de micro-entrepreneur.

Le technicien de spectacle et l’entrepreneur de spectacle (non salarié), peuvent en revanche opter pour l’exercice en micro-entreprise.

Voici un tableau récapitulatif des possibilités et des restrictions d’accès au statut de micro-entrepreneur, selon les catégories d'artistes.

Rappel

Pour exercer son activité en micro-entreprise, il faut respecter un plafond de chiffre d’affaires en auto-entreprise, fixé à 77 700 € par an pour les prestations de service.

Il faut savoir qu’il existe pour les artistes du spectacle, une présomption de salariat. C'est-à-dire que toute personne qui s'assure, contre rémunération, les services d'un artiste du spectacle en vue de sa production, est réputée être son employeur.

La circulaire MCC du 28 janvier 2010 précise que l’artiste du spectacle qui exerce son activité en qualité de salarié, ne peut pas se déclarer auto-entrepreneur pour la même profession.

En revanche, lorsqu’il décide d’exercer exclusivement son activité artistique de manière indépendante, il peut choisir le régime de l’auto-entreprise.

👉 Pour vous donner un exemple plus concret :

Marine est chanteuse. Elle relève donc de la catégorie d’artiste interprète intermittente du spectacle et jouit de la présomption de salariat pour cette activité.

Pour compléter ses revenus, elle peut exercer en indépendant une autre activité. Par exemple, professeure de chant à domicile ou vendeuse d’instruments de musique. Elle peut aussi exercer en auto-entreprise une activité totalement déconnectée de sa pratique artistique (vendeuse de produits de beauté par exemple).

En revanche, si elle avait décidé dès le départ d’exercer son activité de chanteuse en indépendante, elle aurait pu choisir le statut de micro-entrepreneur.

Les avantages et inconvénients du « statut » d'auto-entrepreneur pour les artistes

Les inconvénients

Comme nous l’avons évoqué précédemment, le statut d’auto-entrepreneur n’est pas toujours compatible avec l’exercice d’une activité artistique. Les inconvénients sont donc les suivants :

- Pour un artiste-auteur ou un artiste interprète, il n’est possible de créer une micro-entreprise que pour des activités complémentaires ou étrangères à son activité artistique (exemple : activité d'enseignement, de conseil, de vente, de location…).

- Seuls les techniciens du spectacle peuvent renoncer au bénéfice du régime des intermittents pour créer une micro-entreprise.

- Attention, si vous cumulez votre activité d’artiste auteur ou artiste interprète avec une micro-entreprise, vous devrez respecter les obligations fiscales et sociales qui s'attachent à chacune de vos activités professionnelles.

Les cotisations sociales seront dues pour chacune des activités et lors de votre déclaration d’impôt sur le revenu, vous devrez mentionner les revenus de l'activité artistique et ceux de l'activité exercée en micro-entreprise.

Les avantages

Il existe toutefois des avantages à être auto-entrepreneur artiste :

- Liberté d’exercer plusieurs professions dans le domaine artistique ;

En effet, les activités accessoires à l’activité artistique principale sont tolérées pour les artistes-auteurs. Il s’agit d’activités qui se situent dans le prolongement de l’activité d’auteur (par exemple : atelier, cours, rencontres publiques…).

À noter

Si les revenus de ces activités accessoires dépassent 13 980 € par an, il faudra obligatoirement créer une micro-entreprise et facturer ces activités à travers celle-ci.

- Possibilité d’exercer des activités annexes en micro-entreprise, ce qui permet à l’artiste de développer ses revenus au-delà du plafond de chiffre d’affaires autorisé en micro-entreprise ;

- Fiscalité simplifiée avec le régime micro-fiscal et micro-social ;

En effet, les cotisations sociales et les impôts sont directement calculés en fonction du chiffre d'affaires réalisé, avec des taux prédéfinis selon l'activité exercée. Il n'y a pas de déduction de charges réelles, mais un abattement forfaitaire en auto-entreprise est appliqué.

FAQ

Quelles sont les étapes pour devenir auto-entrepreneur artiste si on respecte les conditions ?

Si vous remplissez les conditions pour devenir auto-entrepreneur, il vous suffit de déclarer votre activité en ligne, auprès du guichet unique des entreprises. À l’issue de votre immatriculation vous recevrez un numéro SIREN et pourrez commencer à exercer votre activité.

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management général.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique en RDV de groupe en ligne le modèle Jump et comment cela va améliorer votre vie. Chaque jour, une cinquantaine de freelances découvrent le modèle et posent toutes leurs questions dans un format efficace et détendu. Rejoignez-nous pour tout comprendre !