Auto-entrepreneur sans local : est-ce obligatoire de payer la CFE ?

Avez-vous choisi le bon statut ?

AE, SASU, EURL, portage, etc.

AE, SASU, EURL, portage, etc. Quelle protection sociale

Quelle protection sociale Calcul des charges et taxes

Calcul des charges et taxes Simulation financière

Simulation financière

Il est très courant qu’en tant qu’auto-entrepreneur vous exerciez votre activité directement depuis votre domicile ou chez vos clients. Vous vous demandez alors certainement si vous êtes concerné par le paiement de la CFE ? La réponse est oui, même sans local, un auto-entrepreneur doit payer la CFE. On vous explique tout dans cet article.

Un auto-entrepreneur sans local doit-il payer la CFE ?

Le principe : la CFE, je suis concerné même sans local

Si vous n’avez jamais entendu parler de la CFE auparavant (Cotisation Foncière des Entreprises), il s’agit d’un impôt local que doivent payer les entreprises, quelle que soit leur forme juridique. Elle constitue avec la CET (Contribution Economique Territoriale), l’une des deux composantes de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises).

Cette taxe est calculée en fonction de la valeur locative des biens utilisés pour l’exercice de votre activité professionnelle. Alors si vous ne disposez pas de local professionnel, êtes-vous quand même concerné par la CFE ?

Le principe est que toute personne exerçant une activité non salariée en France, de manière habituelle, est concernée par le paiement de la CFE. Les auto-entrepreneurs, même sans local, sont donc soumis au paiement de la CFE.

Exemple : vous êtes graphiste auto-entrepreneur et vous travaillez directement depuis chez vous ou occasionnellement en vous déplaçant chez vos clients, vous devrez quand même payer la CFE.

Exception : les micro-entrepreneurs qui exercent certaines activités sont exonérés

Certaines professions sont automatiquement exonérées du paiement de la CFE, il s’agit par exemple :

- des auto-entrepreneurs exploitants agricoles ;

- des chauffeurs de taxis ou d'ambulances, propriétaires ou locataires d'1 ou 2 voitures ;

- des propriétaires qui louent une partie meublée de leur habitation ;

- des pêcheurs ;

- des sportifs ;

- des artistes ;

- des artisans, à l’exception de ceux qui “spéculent” sur la matière première (bouchers, boulangers, par exemple) ;

- des vendeurs à domicile indépendants, sous conditions.

Vous pouvez retrouver la liste complète des professions exonérées aux articles 1449 à 1466 F du code général des impôts.

Si vous exercez l’une de ces activités, vous n’avez donc pas à payer de CFE.

Coût de la CFE lorsqu’on exerce à domicile ou chez les clients

Si vous exercez votre activité à domicile ou chez vos clients, votre CFE sera calculée d’après une cotisation forfaitaire minimum qui dépend :

- Du chiffre d’affaires annuel HT que vous avez réalisé en année N-2 ;

- Du taux d’imposition applicable dans la commune de votre micro-entreprise (le taux n’est pas le même en fonction de la commune).

Ainsi, deux micro-entrepreneurs réalisant le même chiffre d’affaires pourront payer un montant de CFE différent, selon la commune d’exercice de leur activité.

À noter

La commune de votre lieu de domiciliation peut être la commune de votre lieu d'habitation ou la commune d’un autre lieu si vous avez recours à la domiciliation commerciale.

Tableau base minimum CFE (le barème évolue chaque année)

Barème applicable pour l’année 2023

Possibilités d'exonérations de CFE pour une micro-entreprise

Une exonération possible la première et seconde année d’activité

- Première année d’activité

Vous êtes totalement exonéré du paiement de la CFE la première année d’exercice de votre activité, quelle que soit la date de création de votre micro-entreprise.

Exemple : vous avez créé votre micro-entreprise en novembre 2023, vous ne paierez pas de CFE pour l’année 2024.

Vous devez quand même remplir et adresser une déclaration 1447-C-SD (dite déclaration initiale) au service des impôts des entreprises avant le 31 décembre.

- Seconde année d’activité

La seconde année d’exercice de votre activité, la base d’imposition de votre CFE sera réduite de 50%.

Un chiffre d’affaires annuel en dessous de 5000 €

Vous n’avez pas à payer de CFE si votre chiffre d’affaires annuel HT de l’année N-2 est inférieur à 5000 € sur une période de 12 mois (article 1647 D du CGI).

Exemple : Vous êtes vendeur de bijoux en micro-entreprise.

En 2023 votre activité à moins bien fonctionné, vous n’avez réalisé que 4000 € de chiffre d’affaires.

En 2024, vos ventes repartent à la hausse, vous faites 10 000 € de chiffre d’affaires.

En décembre 2024 vous ne paierez pas de CFE (N-2 < à 5000 €).

En décembre 2025 en revanche vous recommencerez à payer la CFE (N-2 > 5000€).

Et si je prends un local par la suite ?

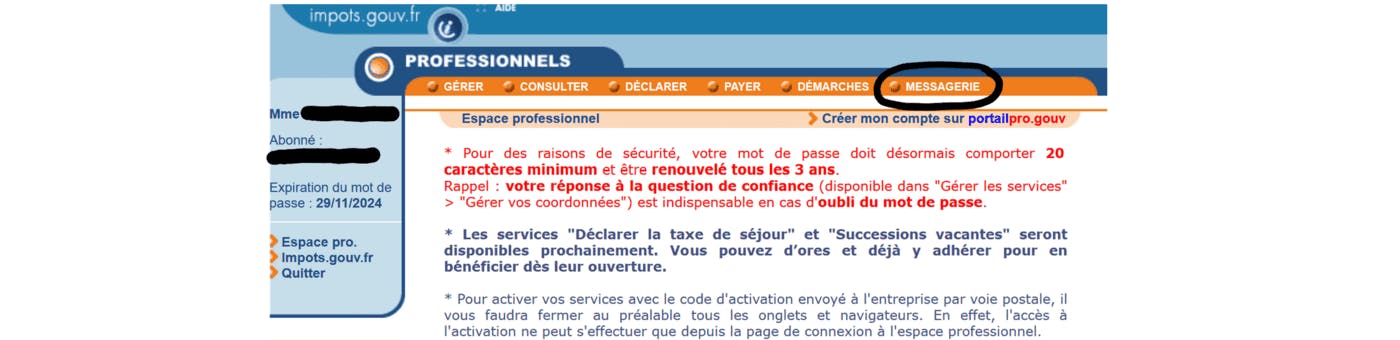

Si vous décidez un jour d'exercer votre activité dans un local professionnel, vous devrez mettre à jour votre situation en vous rendant sur le Guichet unique de l’INPI pour effectuer une déclaration de changement d’adresse.

Vous devrez également en informer votre SIE, via la messagerie personnelle de votre espace en ligne par exemple.

À partir de ce moment-là, votre CFE sera calculée en fonction de la valeur locative du local professionnel que vous utilisez pour votre activité, conformément aux règles applicables aux entreprises disposant d'un local.

FAQ

Doit-on payer la CFE auto-entrepreneur si on n’a pas de locaux ?

Même si vous ne disposez pas de locaux car vous exercez votre activité d’auto-entrepreneur directement chez vos clients ou depuis chez vous, vous devez payer la CFE.

Comment être exonéré de CFE en micro-entreprise ?

Vous devez exercer l’une des professions automatiquement exonérées de CFE (dont la liste figure aux articles 1449 à 1466 F du code général des impôts. Vous serez également exonéré de CFE la première année d’exercice de votre activité.

Sources :

Article 1447 du CGI

Articles 1449 à 1466 F du code général des impôts.

Article 1647 D du CGI

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management général.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique en RDV de groupe en ligne le modèle Jump et comment cela va améliorer votre vie. Chaque jour, une cinquantaine de freelances découvrent le modèle et posent toutes leurs questions dans un format efficace et détendu. Rejoignez-nous pour tout comprendre !