Les charges de l’auto-entrepreneur en 2025

Avez-vous choisi le bon statut ?

AE, SASU, EURL, portage, etc.

AE, SASU, EURL, portage, etc. Quelle protection sociale

Quelle protection sociale Calcul des charges et taxes

Calcul des charges et taxes Simulation financière

Simulation financière

Le statut d’auto-entrepreneur permet de tester la rentabilité d’une activité sans prendre de risques financiers sur son épargne personnelle. Ce régime social et fiscal simplifié offre la possibilité de créer une entreprise individuelle sans payer de frais de création d’entreprise.

De même, les règles applicables permettent de comprendre facilement le calcul et le montant des charges et cotisations sociales à payer.

En bref : taux de charges global par activité

La gestion d’une micro-entreprise est simplifiée. Cependant, toute entreprise présente des charges qu’il est bon d’anticiper pour la viabilité de son activité.

En micro-entreprise, il existe des charges fixes qui représentent généralement un pourcentage sur le chiffre d’affaires et les charges variables selon les choix d’investissement du micro-entrepreneur (ex. : frais publicitaires).

Le statut d’auto-entrepreneur est relativement protecteur sur ce point. En effet, il n’y a pas de charges fixes à payer lorsque le chiffre d’affaires est nul. Cependant, la déclaration du chiffre d’affaires tous les mois ou tous les trimestres reste une obligation, quand bien même le montant à inscrire est de 0.

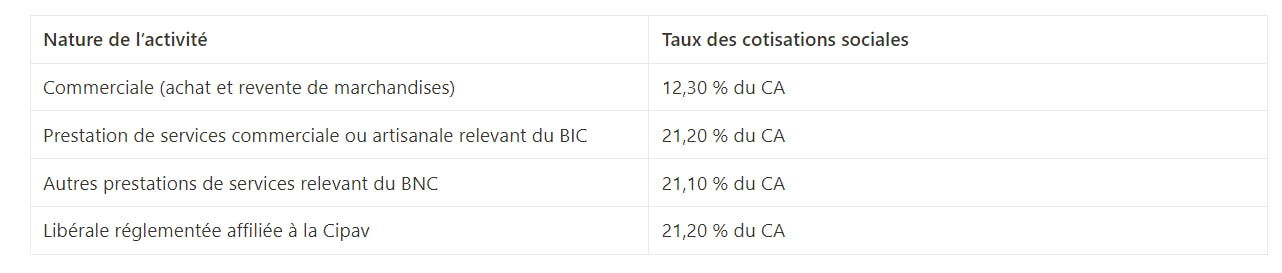

Le taux appliqué pour les charges fixes dépend du CA réalisé ainsi que de la nature de l’activité (ex.: commerciale, artisanale ou libérale). Concrètement, le taux de charges global comprenant les cotisations sociales, la contribution à la formation professionnelle (CFP) et les taxes pour frais de chambre consulaire (TFCC) s’élèvent à :

- 12,415 % du chiffre d’affaires hors taxe pour une activité de vente de marchandises ;

- 21,98 % du chiffre d’affaires hors taxe pour une activité de prestation de services artisanale ;

- 21,3 % du chiffre d’affaires hors taxe pour une activité de prestation de services libérale.

Par exemple, un auto-entrepreneur qui propose ses services de développeur web exerce une activité libérale. Il déclare son chiffre d’affaires tous les mois sur le site auto-entrepreneur de l’URSSAF. Son dernier chiffre d’affaires déclaré est de 4 700 euros. Les charges sociales à payer pour ce mois s’élèveront à 1 001 € arrondi à l’euro le plus proche. Le calcul pour obtenir ce résultat est le suivant : 4 700 x (21,3/100).

Les cotisations sociales en micro-entreprise

Les cotisations sociales en micro-entreprise regroupent l’ensemble des cotisations inhérentes à différentes prestations sociales. À des fins de simplification, le régime social de la micro-entreprise permet d’appliquer un taux unique pour l’ensemble de ces cotisations.

Ainsi, un auto-entrepreneur cotise pour :

- l’assurance maladie et maternité/paternité ;

- la retraite de base et la retraite complémentaire ;

- l’assurance invalidité et décès ;

- les allocations familiales ;

- la CSG et la CRDS.

Le taux unique appliqué pour le calcul des cotisations sociales en micro-entreprise varie selon la nature de l’activité.

À noter : les taux de cotisations sociales sont minorés pour les auto-entrepreneurs en outre-mer, à l’exception de Mayotte.

Un taux réduit pour les bénéficiaires de l’aide à la création ou à la reprise d'entreprise (ACRE)

L’aide à la création ou à la reprise d’entreprise (ACRE) permet d’être exonéré temporairement du paiement des cotisations sociales en début d’activité. Il s’agit d’une exonération partielle sur les cotisations sociales jusqu’à la fin du 3e trimestre suivant l’immatriculation de la micro-entreprise. Cette aide doit faire l’objet d’une demande auprès de l’URSSAF.

Ainsi, le taux applicable pour un micro-entrepreneur qui bénéficie de l’ACRE est le suivant :

Les charges liées à la formation professionnelle

Le paiement de ces charges n’est pas en option. Le taux de ces contributions dépend également de la nature de l’activité.

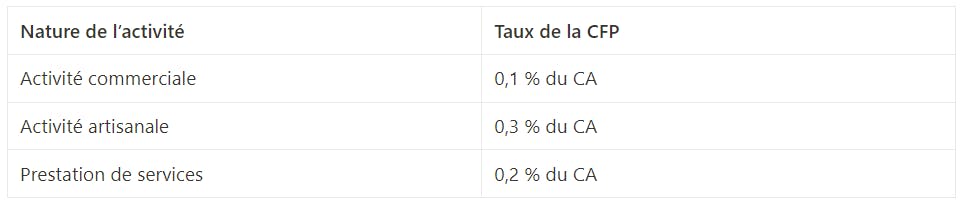

La contribution à la formation professionnelle des auto-entrepreneurs (CFP)

Cette taxe permet à tout micro-entrepreneur de bénéficier du droit à la formation professionnelle. Cette dernière est payée en même temps que les autres cotisations sociales.

Voici un récapitulatif des taux appliqués sur le CA pour la CFP :

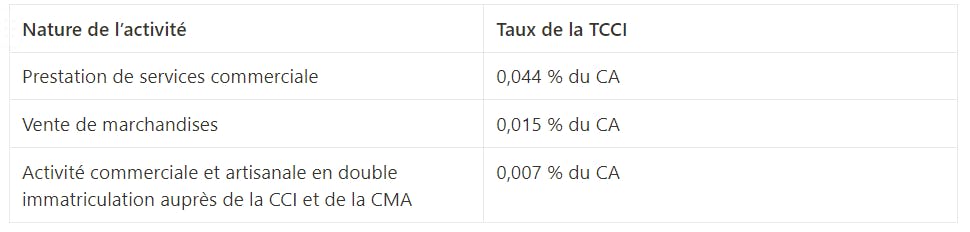

Les contributions consulaires (TCCI)

Les taxes pour frais de chambre consulaire concernent uniquement les commerçants et les artisans qui réalisent un chiffre d’affaires annuel supérieur à 5 000 €.

Ces taxes contribuent au bon fonctionnement des chambres du commerce et de l’industrie (CCI) qui accompagnent les commerçants et des chambres des métiers et de l’artisanat (CMA) qui accompagnent les artisans.

En d’autres termes, les professions libérales ne sont pas redevables de la TCCI.

Le taux appliqué sur le chiffre d’affaires pour le calcul de la TCCI varie selon la nature de l’activité.

Pour les commerçants, les taux applicables au titre de la TCCI sont les suivants :

Pour les artisans, les taux applicables au titre de la TCCI sont les suivants :

À noter : il existe un régime spécifique pour les artisans redevables de la TCCI dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle.

Les autres charges : les charges professionnelles

Un micro-entrepreneur peut également avoir d’autres charges à payer pour le bon développement de son entreprise. Il peut notamment s’agir :

- des frais de déplacement professionnels ;

- des frais de repas lors de déplacements professionnels ;

- des frais publicitaires ;

- etc.

À noter : les frais professionnels en micro-entreprise ne peuvent pas être déduits lors de la déclaration du CA à l’URSSAF et aux impôts. Cependant, le régime de la micro-entreprise prévoit un abattement fiscal forfaitaire afin d’estimer au mieux les revenus du micro-entrepreneur. A contrario, la déduction des frais professionnels en portage salarial est possible.

Les obligations fiscales d'une micro-entreprise

En plus des charges sociales, un micro-entrepreneur doit également s’acquitter de différentes charges fiscales.

La contribution économique territoriale (CET) et ses composantes

La CET comprend la cotisation sur la valeur ajoutée des entreprises (CVAE) ainsi que la cotisation foncière des entreprises (CFE). La CVAE s’adressent aux entreprises avec un chiffre d’affaires annuel supérieur à 500 000 €, les micro-entrepreneurs sont uniquement redevables de la CFE.

Le montant de la CFE dépend du lieu d’exercice du micro-entrepreneur.

Si le micro-entrepreneur dispose d’un local pour son activité professionnelle, la CFE sera calculée en fonction de la valeur locative de ce local durant l’année N-2 et du taux applicable par la commune dans laquelle se situe le local.

Si le micro-entrepreneur travaille depuis son domicile ou chez ses clients, la CFE sera calculée en fonction du CA au cours de l’année N-2 (le CA de l’année 2022 pour la CFE 2024), de la base minimum de CFE et du taux applicable par la commune dans laquelle la micro-entreprise est domiciliée.

Bon à savoir : il existe plusieurs cas d’exonération de la CFE, tel que le statut d’artisan ou un CA annuel inférieur à 5 000 €.

L'impôt sur le revenu adapté aux auto-entrepreneurs

L’impôt sur le revenu des indépendants est calculé en fonction du CA déclaré par l’auto-entrepreneur sur l’annexe 2042-C-PRO de la déclaration des revenus. Un abattement forfaitaire sera appliqué sur le CA déclaré, afin d’estimer les revenus imposables du micro-entrepreneur.

La gestion de la TVA pour l'auto-entrepreneur

La TVA en auto-entreprise doit être appliquée lorsque l’auto-entrepreneur dépasse le seuil de TVA ou fait la demande d’appliquer la TVA sur la vente de ses produits ou services.

Bon à savoir : il existe plusieurs simulateurs de revenus auto-entrepreneur en ligne par rapport au chiffre d’affaires déclaré pour vous aider à calculer vos charges.

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique en RDV de groupe en ligne le modèle Jump et comment cela va améliorer votre vie. Chaque jour, une cinquantaine de freelances découvrent le modèle et posent toutes leurs questions dans un format efficace et détendu. Rejoignez-nous pour tout comprendre !