Comment bien gérer son auto-entreprise ?

Le portage salarial nouvelle génération

4,7 / 5 sur Google

4,7 / 5 sur Google 99 € par mois tout compris

99 € par mois tout compris Jusqu’à 73% de revenu net

Jusqu’à 73% de revenu net

La gestion d’une micro-entreprise a beau être plus simple que celle d’une entreprise individuelle “(sans le régime micro)” ou d’une société, certaines erreurs courantes persistent. En effet, les nouvelles réglementations en vigueur, les aides financières et les différentes options fiscales peuvent susciter bien des questionnements.

Voici donc un guide complet présentant les 13 principaux conseils à suivre pour optimiser au mieux la gestion de sa micro-entreprise et les revenus qui en découlent.

Ne pas confondre BIC prestations de services commerciales ou libérales

La distinction entre les bénéfices industriels et commerciaux (BIC) et les bénéfices non commerciaux (BNC) est primordiale. En effet, les BIC ne sont pas soumis au même taux de cotisations sociales et d’imposition que les BNC.

BIC prestations de services commerciales

Il existe 3 catégories d’activité faisant partie de la catégorie fiscale des BIC :

- les activités commerciales (ex. : vente de composants informatiques) ;

- les activités de prestations de services commerciales et artisanales (ex. : coiffure, ébéniste) ;

- les activités de locations immobilières (ex. : locations étudiant) et de restauration (ex. : vente de plats à emporter).

Bon à savoir

Le régime des BIC peut donc d’appliquer aussi bien dans la vente de marchandises que pour des prestations de services.

BNC prestations de services libérales

Par opposition, les BNC représentent les bénéfices qui ne font pas partie des BIC, c’est-à-dire des activités dites intellectuelles.

Il s’agit ici de la vente de prestations et non de produits finis. En micro-entreprise, les activités soumises au régime micro-BNC sont les activités libérales (ex. : développeur web, traducteur, conseiller…).

Une comptabilité minimale à respecter

La comptabilité est simplifiée en micro-entreprise. En effet, nul besoin d’effectuer des calculs compliqués, de réaliser un inventaire ou d’effectuer un bilan comptable. Avec les bons conseils, tout micro-entrepreneur peut tenir sa comptabilité sans devoir obligatoirement faire appel à un expert-comptable.

L’ouverture d’un compte bancaire dédié

L’ouverture d’un compte bancaire dédié à la gestion d’une micro-entreprise est obligatoire lorsque le chiffre d’affaires annuel dépasse les 10 000 € durant 2 années consécutives.

En dessous de 10 000 € de chiffre d’affaires annuel, il n’y a aucune obligation à ce niveau. Le micro-entrepreneur peut percevoir le paiement de ses factures sur son compte courant personnel.

De même, l’ouverture d’un compte bancaire dédié n’impose pas forcément l’ouverture d’un compte professionnel. En effet, le compte dédié doit uniquement être distinct du compte personnel du micro-entrepreneur. En soi, il est tout à fait possible d’ouvrir un compte courant non professionnel, même si dans les faits les banques incitent à l’ouverture d’un compte professionnel (meilleure visibilité des flux financiers de la micro-entreprise).

Livre de recettes et registres

La principale obligation comptable est la tenue d’un livre des recettes encaissées en micro-entreprise. Il s’agit d’un document présentant dans l’ordre chronologique les montants encaissés avec la date d’encaissement, le numéro de facture, le nom des clients et le mode de paiement.

Selon la nature de l’activité, d’autres registres comptables doivent être tenus.

Pour une activité commerciale, un micro-entrepreneur doit également tenir un registre des achats. Sur ce registre figurent les dépenses professionnelles dans l’ordre chronologique, avec la mention de la date d’achat, du montant de la dépense, du moyen de paiement et d’un justificatif (ex. : facture).

Attention au dépassement des seuils

La gestion d’une micro-entreprise implique de respecter certains seuils de chiffre d’affaires, afin de bénéficier du régime micro-fiscal et micro-social ainsi que de la franchise en base de TVA.

Les seuils de chiffre d’affaires

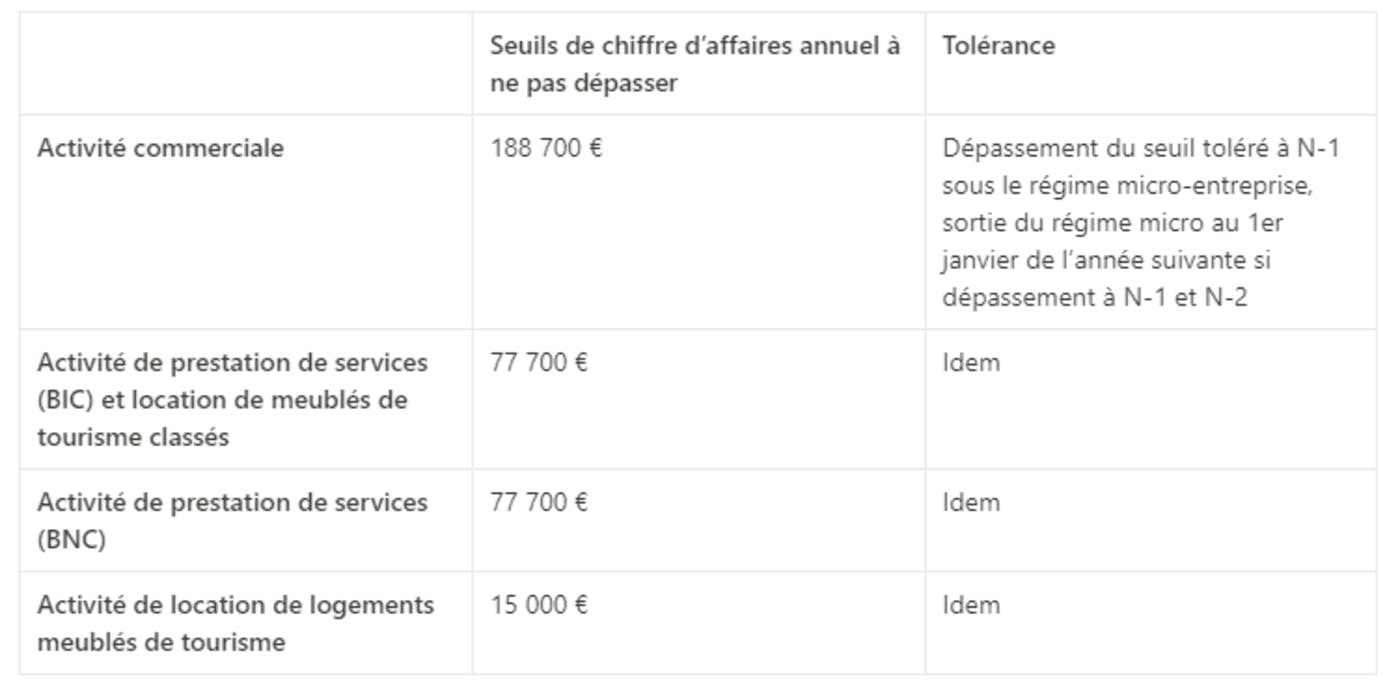

Un micro-entrepreneur qui souhaite bénéficier du régime micro-fiscal et micro-social de la micro-entreprise est soumis à un seuil de chiffre d’affaires à ne pas dépasser.

Si un auto-entrepreneur dépasse pendant deux années consécutives le seuil de chiffre d’affaires applicable à la micro-entreprise, ce sera le régime fiscal réel simplifié qui s’appliquera l’année suivante. Ce changement de régime s’appliquera dès le 1er janvier qui suit les deux années de dépassement.

Voici les seuils de chiffre d’affaires annuel à ne pas dépasser pour rester sous le régime micro-fiscal et micro-social :

Attention

En tant que micro-entrepreneur, vous ne recevrez pas de notification ou d’alerte vous avertissant que vous allez bientôt dépasser le seuil de chiffre d’affaires. Par conséquent, veillez à surveiller régulièrement votre chiffre d’affaires si vous ne souhaitez pas être soumis sans votre accord au régime réel simplifié pour votre auto-entreprise.

Les seuils de TVA

Les seuils de TVA en micro-entreprise représentent les montants de chiffre d’affaires à ne pas dépasser pour continuer à bénéficier du régime de franchise en base de TVA. Autrement dit, un micro-entrepreneur qui ne dépasse pas un certain seuil de chiffre d’affaires peut être exonéré d’appliquer la TVA sur ses ventes. Voici les différents seuils de TVA selon la nature de l’activité.

Attention

Il n’existe aucun système d’alerte de la part de l’État permettant de notifier à un micro-entrepreneur que ce dernier va prochainement dépasser le seuil de TVA applicable à son activité. Par conséquent, si vous souhaitez rester sous le régime de franchise en base de TVA, vérifiez régulièrement votre chiffre d’affaires annuel afin de rester sous le seuil applicable à votre micro-entreprise.

La possibilité d’avoir une activité mixte

En micro-entreprise, il est possible d’ajouter une ou plusieurs activités à l’activité principale. Il peut s’agir d’activités complémentaires ou n’ayant aucun lien entre elles.

Pour rappel, il est impossible de créer plusieurs micro-entreprises à son nom. La possibilité d’exercer plusieurs activités au sein d’une même micro-entreprise permet ainsi de varier ses sources de revenus.

Des activités complémentaires

Un micro-entrepreneur peut exercer plusieurs activités complémentaires au sein de sa micro-entreprise.

Par exemple, ce dernier peut proposer un service de dépannage informatique (ex. : récupération de données, formatage, restauration du système…) ainsi que la vente de composants informatiques. Dans cet exemple, il exerce à la fois une prestation de services et une activité commerciale.

L’exercice d’activités complémentaires permet ainsi de proposer une offre globale à ses clients, afin d’avoir un avantage concurrentiel.

Des activités indépendantes

Il est également possible d’exercer plusieurs activités qui ne présentent aucun lien entre elles.

Par exemple, un micro-entrepreneur peut être développeur web en activité principale et louer un logement meublé de tourisme en activité secondaire. Dans ce cas, il exerce à la fois une activité libérale non réglementée (développeur web) et une activité d’hébergement.

Ce choix de cumuler plusieurs activités permet de tirer parti de toutes les opportunités qui peuvent se présentent. Si le chiffre d’affaires global ne dépasse pas les seuils de chiffre d’affaires autorisés en micro-entrepreneur, ce cumul permet de gérer plusieurs activités sous une seule et même entreprise. Cela facilite grandement la gestion administrative et comptable de ces activités.

Quand est-ce que l’option pour le versement libératoire est intéressante ?

Le versement libératoire de l’impôt sur le revenu (VFL) est une option proposée aux micro-entreprises.

Les avantages du versement libératoire

Le versement libératoire en micro-entreprise permet de payer en plusieurs fois l’impôt sur le revenu, en même temps que le paiement des cotisations sociales. Pour cela, ce régime prévoit l’application d’un taux fixe d’imposition.

Les principaux avantages sont :

- l’application d’un taux d’imposition fixe, ce qui permet d’anticiper le montant à payer au titre de l’impôt sur le revenu ;

- le paiement de l’impôt sur le revenu en plusieurs fois ;

- l’absence de régularisation, ce qui évite les mauvaises surprises avec un reste à payer élevé lorsque le taux de prélèvement au titre des acomptes ne correspond pas au chiffre d’affaires réalisé.

À noter

Pour bénéficier du versement libératoire, le revenu fiscal de référence du micro-entrepreneur de l’année précédente ne doit pas dépasser un certain montant (28 797 € en 2024), avec une majoration applicable par part supplémentaire au foyer.

Une option non recommandée pour certains

L’option pour le versement libératoire n’est pas toujours avantageuse.

En effet, les principaux inconvénients de ce régime d’imposition sont :

- le paiement d’un impôt sur le revenu pour les micro-entrepreneurs qui ne sont pas imposables sous le régime classique d’imposition sur le revenu ;

- l’impossible remboursement d’un trop-perçu par l’administration fiscale ;

- l’impossibilité de renoncer à cette option en cours d’année.

Par conséquent, un micro-entrepreneur doit s’assurer d’être bien imposable avant d’opter pour le versement libératoire. Dans le cas contraire, ce dernier payera un impôt sur le revenu dont la somme versée ne pourra être remboursée par l’administration fiscale.

Quid de l’assurance professionnelle ?

Plusieurs assurances peuvent êtes souscrites en micro-entreprise. Il s’agit notamment de la RC Pro, de l’assurance automobile ainsi que de la garantie décennale dans le bâtiment.

Une assurance obligatoire pour certains auto-entrepreneurs

La souscription d’une ou de plusieurs assurances professionnelles en micro-entreprise est obligatoire pour :

- les entrepreneurs dans le bâtiment, avec une garantie décennale, une RC Pro et une assurance auto pour les véhicules de chantier ;

- les professions dans l’assurance et les services financiers (courtiers, conseiller en patrimoine…), avec une RC Pro ;

- les professions dans le médical et le bien-être (ex. : psychologue, kinésithérapeute…), avec une RC Pro ;

- les autres professions réglementées (ex. : coiffeur, agent immobilier, architecte…), avec une RC Pro ;

- les conducteurs de véhicules (ex. : taxis et VTC), avec une assurance auto et une RC Pro ;

- les transporteurs de voyageurs et de marchandises, avec une assurance auto pour tous les véhicules et une RC Pro ;

- les agences de voyage, avec une RC Pro.

Une assurance facultative recommandée

La souscription d’une assurance professionnelle est vivement conseillée lorsque celle-ci reste facultative.

En effet, un micro-entrepreneur n’est jamais à l’abri d’une erreur causant un dommage à son client. Les retombées judiciaires peuvent être importantes, avec notamment le paiement de dommages et intérêts. Dans ce cas, la souscription d’une RC Pro couvre en grande partie ce type de dommage.

En outre, il est fortement conseillé de souscrire une assurance auto professionnelle lorsqu’un véhicule est utilisé à titre professionnel (ex. : déplacements pour se rendre chez un client). Si le véhicule est uniquement assuré pour un usage personnel, l’assureur est en droit de refuser toute indemnisation en cas d’accident durant un usage professionnel.

Optimiser sa protection sociale et couverture santé

La couverture sociale en micro-entreprise comprend les prestations de base (ex. : arrêt maladie, congé maternité, retraite…). Cependant, ce régime social présente également ses limites, avec l’absence de droits au chômage, de congés payés, de mutuelle, etc.

Souscrire à des complémentaires

Un micro-entrepreneur doit souscrire des contrats d’assurance privés afin d’obtenir une protection sociale équivalente à celle dans le salariat. En outre, ce dernier doit anticiper ces dépenses avec un objectif de chiffre d’affaires plus élevé que le salaire moyen versé dans son secteur d’activité.

Les principaux contrats privés permettant de compléter sa protection sociale sont :

- la complémentaire santé, pour une prise en charge des frais non remboursés par la Sécurité sociale ;

- une assurance chômage privée, afin d’obtenir un substitut de salaire en cas de perte d’activité ;

- une prévoyance santé, afin d’obtenir ou de verser à ses bénéficiaires un capital ou une rente en cas d’accident, de maladie longue durée ou de décès.

Envisager le cumul de son statut avec le portage salarial

Une autre solution est envisageable pour les auto-entrepreneurs qui souhaitent garder leur autonomie tout en bénéficiant de la même protection sociale qu’un salarié. Il s’agit du cumul portage salarial et micro-entreprise.

En d’autres termes, un micro-entrepreneur peut également devenir salarié porté si les conditions d’un tel cumul sont respectées (ex. : activité éligible au portage salarial). De même, ce dernier devra gérer à la fois son activité en auto-entreprise et ses missions en portage salarial.

Dans ce cas, le travailleur indépendant bénéficiera d’une protection sociale complète avec :

- une mutuelle d’entreprise ;

- des congés payés ;

- des droits au chômage.

Les sociétés de portage salarial proposent généralement d’autres avantages, tels qu’une prévoyance santé.

Comment bien gérer ses frais professionnels ?

Pour rappel, il n’est pas possible de déduire ses frais professionnels en micro-entreprise de son chiffre d’affaires. Cependant, il est possible d’appliquer des frais de débours ou une surfacturation au client.

Les frais de débours

Les frais de débours correspondent aux achats effectués par un travailleur indépendant dans le cadre d’une mission pour un seul client. Il n’est pas possible par exemple d’intégrer l’achat d’un logiciel en frais de débours si ce logiciel est utilisé pour des missions auprès de plusieurs clients.

Dans ce cas, les frais de débours ne sont pas comptabilisés dans le chiffre d’affaires global du micro-entrepreneur.

La surfacturation

La surfacturation consiste à augmenter son tarif afin d’intégrer les frais professionnels occasionnés dans le cadre d’une mission.

Cette pratique est conseillée lorsque certains frais professionnels du micro-entrepreneur ne peuvent être traités comme des frais de débours (ex. : frais kilométriques pour se rendre chez un client ). Dans ce cas, les frais professionnels peuvent être intégrés dans le prix global facturé au client.

Le principal inconvénient de cette pratique est qu’il n’est pas possible de déduire ces frais du chiffre d’affaires soumis aux cotisations sociales et à l’impôt.

Cumuler son statut avec le portage pour optimiser ses frais professionnels

Il est possible de déduire ses frais professionnels en portage salarial. Un salarié porté peut ainsi se faire rembourser ses frais spécialement générés pour une mission par l’entreprise cliente lorsque cette dernière donne son accord. Il s’agit des frais refacturables.

Un salarié porté peut également se faire rembourser en totalité ou en partie ses frais de fonctionnement (ex. : achat d’un nouvel ordinateur, abonnement internet…) par la société de portage salarial. Il s’agit des frais non refacturables.

De ce fait, un micro-entrepreneur qui présente d’importants frais professionnels peut avoir intérêt à cumuler micro-entreprise et portage salarial pour optimiser ses revenus.

Vous souhaitez en savoir plus sur le portage salarial ? Venez participer à notre présentation Jump.

Penser à l’ACRE et la prime d’activité

Un micro-entrepreneur peut percevoir différentes aides financières. Il s’agit notamment de l’aide à la création ou à la reprise d’entreprise (ACRE) et de la prime d’activité.

Qui peut bénéficier de l’ACRE ?

L’ACRE en micro-entreprise permet une exonération partielle de 50 % sur le paiement des cotisations sociales jusqu’à 3e semestre civil suivant l’immatriculation. Tout micro-entrepreneur peut demander à percevoir l’ACRE lors de sa déclaration d’activité.

Cette aide financière permet ainsi d’alléger les charges sociales en début d’activité, le temps que le micro-entrepreneur se créer une clientèle et se constitue une réserve financière.

Qui peut bénéficier de la prime d’activité ?

La prime d’activité est une aide financière versée aux travailleurs ayant de faibles revenus. Il est possible de bénéficier de la prime d’activité en micro-entreprise.

Pour cela, un micro-entrepreneur doit :

- avoir plus de 18 ans ;

- résider en France ;

- être français, citoyen de l’EEE ou de la Suisse ou être en situation régulière sur le sol français depuis au moins 5 ans.

Bon à savoir

Les revenus pris en compte pour calculer la prime d’activité sont ceux de l’ensemble du foyer. Par conséquent, un micro-entrepreneur ayant de faibles revenus, mais habitant avec un concubin avec un revenu plus élevé peut se voir refuser la prime d’activité.

Le paiement de la CFE

En quoi consiste la CFE ?

La cotisation foncière des entreprises (CFE) est un impôt local qui s’applique sur le bâtiment dans lequel le miro-entrepreneur exerce son activité (ex. : local professionnel ou domicile du micro-entrepreneur).

Cet impôt est à payer tous les ans en fin d’année directement depuis son compte professionnel sur le site impôt.gouv.fr.

Il existe 2 types de calcul pour la CFE en micro-entreprise, selon si la CFE s’applique à un auto-entrepreneur sans local ou avec un local professionnel.

Bon à savoir

Une taxe additionnelle de 1,12 % ainsi que des frais de gestion de 1 % du montant de la CFE viennent s’ajouter à la somme totale due au titre de cet impôt.

Les exonérations de CFE

Tous les micro-entrepreneurs sont exonérés du paiement de la CFE au titre de leur première année d’activité. La base d’imposition est ensuite réduite de moitié la 2e année d’activité.

Ce n’est donc qu’à partir de la 3e année d’activité qu’un micro-entrepreneur sera pleinement redevable de la CFE, sauf si ce dernier peut en être exempté.

Il existe des exonérations de plein droit qui s’appliquent automatiquement (ex. : artisans, VDI…) et des exonérations sur demande (ex. : jeune entreprise innovante, micro-entreprise situées en Corse…) sous réserve d’acceptation de la collectivité territoriale concernée.

Pour savoir si vous pouvez être dispensé du paiement de la CFE, vous pouvez contacter votre service des impôts des entreprises (SIE).

Bien gérer ses factures

Les obligations comptables en micro-entreprise sont amplement simplifiées par rapport à celles applicables à une entreprise individuelle ou à une société. Toutefois en matière de facturation certaines règles doivent être respectées.

Les mentions obligatoires

Les mentions obligatoires sur une facture en micro-entreprise dépendent du profil professionnel ou particulier du client.

Une facture adressée à un consommateur doit contenir :

- le nom de la micro-entreprise, le numéro Siren ou Siret, l’adresse du siège social, la forme juridique de l’entreprise (EI pour une micro-entreprise), le montant du capital social et le numéro d’identification de la TVA si la micro-entreprise applique la TVA ;

- le numéro et la date de la facture ;

- le nom, le prénom et l’adresse de facturation du client ;

- la date de la prestation de service ou de la vente ;

- la désignation, le prix unitaire, la TVA, la quantité, le prix total hors taxe (HT) et le prix total toutes taxes comprises (TTC) ;

- la mention de l’assurance professionnelle souscrite lorsque celle-ci est obligatoire pour le micro-entrepreneur.

D’autres mentions sont à ajouter lorsqu’il s’agit d’un client professionnel :

- le nom, l’adresse du siège social et l’adresse de facturation (si différente de celle du siège social) du client ;

- le délai de paiement ;

- le taux des pénalités de retard ;

- la mention de l’indemnité de recouvrement de 40 €.

Bon à savoir

Si le micro-entrepreneur bénéficie du régime de franchise en base de TVA, toutes les factures de ce dernier doivent intégrer la mention “TVA non applicable, art. 293 B du CGI”. De même, la facture sera hors taxe.

La facture électronique

Depuis le 1er janvier 2024, toutes les entreprises - y compris les micro-entreprises - doivent pouvoir recevoir et traiter des factures au format électronique.

Les micro-entreprises devront également émettre obligatoirement leurs factures au format électronique au 1er janvier 2026.

La généralisation de la facturation électronique amène l’intégration de 4 nouvelles mentions obligatoires :

- l’adresse de livraison, si celle-ci est différente de l’adresse de facturation ;

- le numéro Siren ou Siret du client s’il s’agit d’un client professionnel ;

- la catégorie de la commande, c’est-à-dire livraison de biens, prestation de services ou les deux ;

- la mention “option pour le paiement de la taxe d’après les débits” lorsque le micro-entrepreneur applique la TVA sur ses ventes et choisit l’option du paiement de la TVA d’après les débits.

Quand passer à la TVA ?

Un micro-entrepreneur bénéficie automatiquement d’une exonération d’ application de TVA sur ses ventes.

Cependant, 2 cas de figure permettent d’appliquer la TVA en micro-entreprise :

- le dépassement des seuils de TVA ;

- une demande expresse du micro-entrepreneur d’appliquer la TVA sur ses ventes auprès du service des impôts des entreprises (SIE).

Le passage à la TVA permet de déduire la TVA de ses frais professionnels (TVA déductible) de la TVA à reverser à l’État (TVA collectée). Par conséquent, un auto-entrepreneur qui présente d’importants frais professionnels soumis à la TVA peut avoir intérêt à appliquer la TVA pour déduire la TVA de ses frais professionnels.

Attention

Seule la TVA des frais professionnels est déductible de la TVA collectée en micro-entreprise, lorsque la TVA s’applique. Les frais professionnels quant à eux ne sont pas déductibles du chiffre d’affaires soumis à l’impôt et aux cotisations sociales.

Bonus : une banque qui supporte les mandats B2B

Bien qu’un micro-entrepreneur ne soit pas obligé d’ouvrir un compte bancaire professionnel dédié à son activité, l’ouverture d’un compte pro présente plusieurs avantages méconnus.

Un compte professionnel permet notamment de garantir la bonne exécution des prélèvements bancaires provenant d’un mandat B2B. Certaines banques refusent les mandats B2B sur des comptes bancaires non professionnels.

Pour rappel, les mandats B2B permettent d’autoriser des prélèvements bancaires inter-entreprises. Ces prélèvements automatiques permettent d’éviter tout oubli de paiement de la TVA et les pénalités de retard de paiement.

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique en RDV de groupe en ligne le modèle Jump et comment cela va améliorer votre vie. Chaque jour, une cinquantaine de freelances découvrent le modèle et posent toutes leurs questions dans un format efficace et détendu. Rejoignez-nous pour tout comprendre !