Quel régime social pour un micro-entrepreneur ?

Le portage salarial nouvelle génération

4,7 / 5 sur Google

4,7 / 5 sur Google 99 € par mois tout compris

99 € par mois tout compris Jusqu’à 73% de revenu net

Jusqu’à 73% de revenu net

Le régime de la micro-entreprise comprend un régime micro-social offrant une protection sociale pour tous les auto-entrepreneurs. Ce dernier présente l’avantage d’appliquer un taux de cotisations sociales moins élevé par rapport aux taux appliqués en entreprise individuelle.

Cependant, ce régime présente également certaines limites concernant l’étendue de la protection sociale…

Qu’est-ce que le régime micro-social de l’auto-entrepreneur ?

Les cotisations incluses dans le régime micro-social

Le régime micro-social intègre les cotisations :

- d’assurance maladie ;

- d’assurance maternité et paternité en auto-entreprise ;

- des allocations familiales ;

- d’invalidité et décès ;

- de retraite pour un auto-entrepreneur ;

- pour la CRDS et la CSG.

À contrario, le régime micro-social n’intègre pas de cotisation pour le chômage en micro-entreprise. Par conséquent, il n’est pas possible d’obtenir des droits pour l’aide au retour à l’emploi (ARE) grâce à son activité de micro-entrepreneur. Cependant, un micro-entrepreneur peut souscrire une assurance chômage auprès d’un organisme d’assurance privée.

Bon à savoir

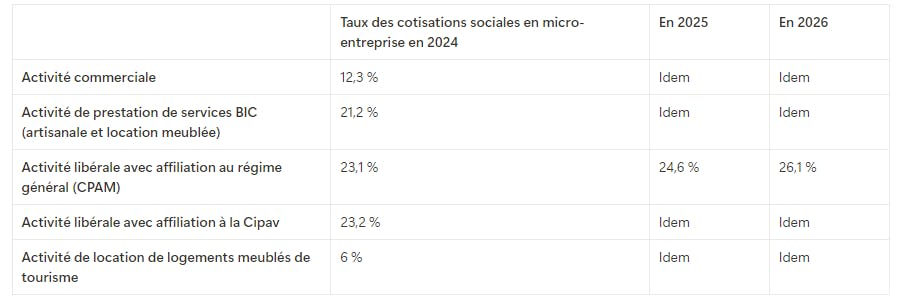

Les micro-entrepreneurs exerçant une activité libérale et affiliés à la CPAM cotisent désormais pour la retraite complémentaire, ce qui n’était pas le cas auparavant. En contrepartie, le taux des cotisations sociales de ces auto-entrepreneurs va progressivement augmenter jusqu’au 1er janvier 2026.

Qui peut bénéficier de ce régime ?

Le régime micro-social est appliqué aux micro-entreprises. Autrement dit, ce régime est réservé aux entreprises individuelles qui ne dépassent pas un certain seuil de chiffre d’affaires selon la nature de l’activité exercée :

- 188 700 € pour une activité commerciale ;

- 77 700 € pour une activité de prestation de services artisanale ou libérale.

Pour une micro-entreprise créée en cours d’année, le calcul du seuil se fait au prorata temporis.

Pour une activité mixte, différents seuils peuvent être applicables :

- 188 700 € de chiffre d’affaires global pour une activité mixte incluant une activité commerciale et de prestation de services (artisanale ou libérale), dont un seuil de 77 700 € à ne pas dépasser pour l’activité de prestation de services ;

- 77 700 € de chiffre d’affaires global pour plusieurs activités de prestation de services (artisanale ou libérale).

La durée de ce régime

Le régime micro-social s’applique sans limites de durée à toute micro-entreprise, tant que l’auto-entrepreneur ne dépasse pas les seuils de chiffre d’affaires applicables en micro-entreprise.

Cependant, si un micro-entrepreneur dépasse le seuil applicable à son activité durant deux années consécutives, le régime micro-social cesse de s’appliquer au 1er janvier de l’année suivante. Ce sera le régime social des travailleurs non salariés (TNS) qui s’appliquera par la suite, avec un taux de cotisations plus élevé (environ 45 % du revenu d’activité).

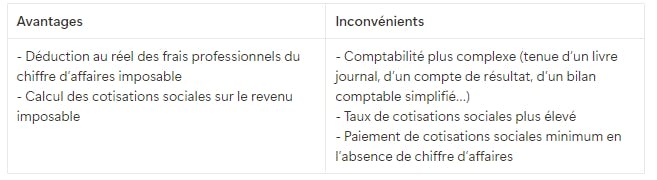

Les avantages et inconvénients

Le régime micro-social a pour principal objectif de simplifier la gestion d’une micro-entreprise. Cette simplification présente plusieurs avantages, tels que l’absence de cotisations sociales à payer avec un chiffre d’affaires nul.

Cependant, ce régime simplifié présente également ses limites, avec notamment un calcul des cotisations sociales effectué sur le chiffre d’affaires et non sur le revenu de l’auto-entrepreneur. Ce mode de calcul entraine le paiement de charges sociales sur les frais professionnels.

Voici une présentation dans le tableau qui suit des principaux avantages et inconvénients du régime micro-social.

Bon à savoir

Si vous souhaitez bénéficier d’une protection sociale complète sans être limité par un seuil de chiffre d’affaires à ne pas dépasser, vous pouvez également choisir le portage salarial. Vous bénéficierez ainsi d’un contrat de travail avec la protection sociale avantageuse du salariat, tout en restant libre de choisir vos missions, vos clients et vos conditions de travail.

Calcul du montant des cotisations sociales en micro-entreprise

Les taux normaux selon la nature de l'activité

Différents taux s’appliquent selon la nature de l’activité de l’auto-entrepreneur. En effet, un commerçant présente généralement des frais professionnels plus élevés qu’un prestataire de services libéral, avec l’achat de produits destinés à la revente. De ce fait, le taux de cotisations sociales appliqué pour une activité commerciale est moins élevé que celui appliqué pour une activité libérale. L’objectif est de prendre en compte cette différence de revenus entre les différents types d’activités avec un chiffre d’affaires similaire.

Voici les différents taux en fonction du type d’activité :

Les taux si vous bénéficiez de l’Acre

L’aide à la création ou à la reprise d’une entreprise (Acre) permet d’aider les auto-entrepreneurs lors du lancement de leur activité. Cette aide permet d’appliquer une réduction de 50 % sur les cotisations sociales jusqu’à la fin du 3e trimestre civil suivant la date de création ou de reprise de l’entreprise.

Les taux appliqués avec l’Acre sont les suivants :

Les taux appliqués pour les activités en outre-mer

Les micro-entrepreneurs installés en Guyane, à La Réunion, en Guadeloupe, en Martinique, à Saint-Barthélemy ou à Saint-Martin bénéficient de taux de cotisations sociales réduits afin de compenser le coût de la vie plus élevé.

Le taux applicable évolue jusqu’à la 4e année d’activité, afin de permettre aux micro-entrepreneurs de se constituer une réserve financière grâce à la réduction des charges sociales.

La contribution à la formation professionnelle (CFP)

La contribution à la formation professionnelle (CFP) est due par tous les entrepreneurs individuels (EI), y compris les micro-entrepreneurs. Cette contribution permet de financer la formation des micro-entrepreneurs et de leurs conjoints collaborateurs.

Le taux de la CFP pour les micro-entrepreneurs dépend de la nature de l’activité :

- 0,1 % pour une activité commerciale ;

- 0,3 % pour une activité artisanale ;

- 0,2 % pour une activité libérale.

Le paiement de la CFP s’effectue en même temps que le paiement des cotisations sociales.

Comment déclarer ses cotisations sociales ?

Quand faire sa déclaration ?

La déclaration du chiffre d’affaires est à effectuer tous les mois ou tous les trimestres selon l’option que vous avez choisie. C’est à partir de cette déclaration que sont calculées les cotisations sociales à payer.

Bon à savoir

Vous devez impérativement déclarer votre chiffre d’affaires tous les mois ou tous les trimestres selon l’option choisie, y compris lorsque votre chiffre d’affaires est de 0.

Où faire sa déclaration ?

Pour faire votre déclaration, vous devez vous créer et vous connecter sur votre compte personnel sur le site autoentrepreneur.urssaf.fr.

Ensuite, vous devez vous rendre dans la rubrique “gérer mon auto-entreprise”, puis cliquez sur “déclarer et payer”. Le site vous proposera directement la déclaration pour la période en cours.

Une fois votre chiffre d’affaires inscrit dans la bonne catégorie d’activité, vous pourrez valider votre déclaration.

Dans un deuxième temps, vous pourrez procéder au paiement de vos cotisations sociales.

Quelle alternative au régime micro-social ?

Le régime réel simplifié

Le régime réel simplifié permet d’être imposé et de payer les cotisations sociales sur le bénéfice de l’entreprise individuelle et non sur le chiffre d’affaires comme en micro-entreprise.

Le taux des cotisations sociales correspond à 45 % du revenu imposable. De même, en cas d’absence de chiffre d’affaires, le régime réel simplifié impose le paiement de cotisations sociales minimum. À titre de comparaison, vous n’avez pas de cotisations sociales à payer en micro-entreprise si vous n’avez pas généré de chiffre d’affaires.

Quand passer du régime micro-social au régime réel simplifié ?

Passer du régime micro-social au régime réel simplifié en micro-entreprise peut être avantageux lorsqu’un micro-entrepreneur comptabilise d’importants frais professionnels. Ce choix n’est pas à prendre à la légère, car les cotisations sociales sont plus élevées au régime réel simplifié.

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique en RDV de groupe en ligne le modèle Jump et comment cela va améliorer votre vie. Chaque jour, une cinquantaine de freelances découvrent le modèle et posent toutes leurs questions dans un format efficace et détendu. Rejoignez-nous pour tout comprendre !