Tout savoir sur la TVA et la prestation de services en France, en UE et hors UE

Le portage salarial nouvelle génération

4,7 / 5 sur Google

4,7 / 5 sur Google 99 € par mois tout compris

99 € par mois tout compris Jusqu’à 73% de revenu net

Jusqu’à 73% de revenu net

La TVA s’applique à toutes vos prestations de services, sauf si vous bénéficiez de la franchise en base de TVA. Découvrez les règles de la TVA sur les prestations de services selon le pays et le statut de vos clients.

⚠️

Alerte actualité

Le parlement a décidé de reporter l'abaissement du seuil d'exonération de TVA (franchise en base) à 25 000 € de chiffre d'affaires pour tous auto-entrepreneurs y compris les activités de prestations de services à partir du 1er juin 2025. Les seuils évoqués dans cet article sont donc toujours d'actualité et seront mis à jour d'ici le 1er juin afin de tenir compte de toutes les négociations en cours qui pourraient éventuellement impacter ce nouveau seuil. Nous vous conseillons de vous renseigner sur les statuts alternatifs à la micro-entreprise (ex : le portage salarial ou la CAE) si l’abaissement de ce seuil pourrait perturber durablement votre activité.

Ce que dit la loi concernant les taux de TVA collectées sur les prestations de services

Les prestations de services comme les ventes sont assujetties à la TVA, sauf cas d’exonération.

Application de la TVA sur les prestations de services

Tous les prestataires de services doivent collecter de la TVA sur leurs prestations dès lors que leur siège social est situé en France, sauf s’ils profitent du régime de la franchise en base de TVA.

La TVA s’applique que le client soit un particulier ou un professionnel.

Vous devez donc mentionner le taux et le montant de la TVA collectée sur toutes vos factures émises envers un client français.

La TVA collectée est exigible à l’encaissement. Toutefois, vous avez la possibilité de choisir l’exigibilité de la TVA sur les prestations de services d’après les débits, c’est-à-dire à la date d’émission de vos factures clients.

Une fois la TVA collectée, vous devrez la reverser à l’État lors de votre déclaration de TVA, après déduction de la TVA payée sur vos achats professionnels (TVA déductible).

À noter : Depuis 2014, les contrats de sous-traitance pour des prestations de services dans le BTP ne sont plus soumis à la TVA. En pratique, le sous-traitant ne facture pas de TVA à l’entreprise principale. Cette dernière procède à l’autoliquidation de la TVA sur les prestations de services. La TVA est seulement collectée par l’entreprise principale qui la reverse ensuite à l’administration fiscale.

Cas de non-application

Toutefois, vous n’êtes pas redevable de la TVA sous le régime de la franchise en base de TVA. Son application dépend du montant de votre chiffre d’affaires hors taxes (HT).

En cas de dépassement du seuil majoré, vous serez automatiquement redevable de la TVA. Vous devrez donc facturer de la TVA dès le premier jour du mois de dépassement.

En revanche, le dépassement du seuil classique de TVA ne supprime pas votre exonération de TVA dès lors que vous ne surpassez pas le seuil majoré. C’est seulement si vous franchissez le seuil classique deux ans de suite que vous serez soumis à la TVA dès l’année suivante.

Différences de taux de TVA en fonction de la zone

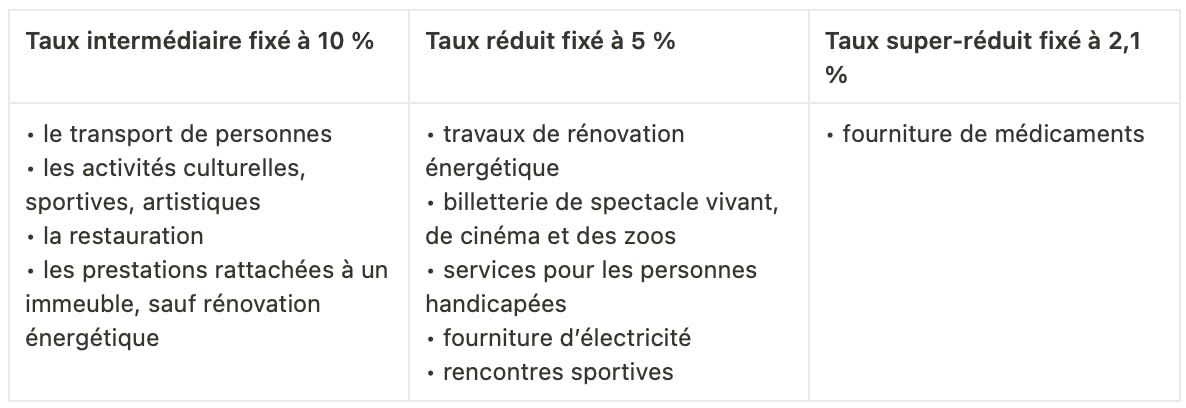

En France, il existe quatre taux de TVA : 2,1 %, 5,5 %, 10 % et 20 %. Concernant les pays au sein de l’Union européenne, ils appliquent chacun des taux différents à condition de respecter certains plafonds. Par ailleurs, la plupart des pays du monde ont mis en place un système de TVA.

En France

Le taux normal de TVA sur les prestations de services est de 20 %. Toutefois, certaines prestations bénéficient d’un taux inférieur. Voici quelques exemples :

Dans l'Union Européenne

Les pays membres de l’UE doivent respecter certains plafonds pour définir leurs taux de TVA. À savoir :

- taux minimal fixé à 15 % pour le taux normal de TVA ;

- taux intermédiaire à 12 % au minimum ;

- taux réduit à 5 % au minimum ;

- taux super-réduit inférieur à 5 % limité à un nombre restreint de produits et de services ;

- taux zéro pour certaines opérations.

Hors de l’UE

La plupart des pays hors de l’UE ont également un système semblable à la TVA sur les prestations de services.

Fonctionnement de la TVA sur les prestataires de services intracommunautaires

Le fonctionnement de la TVA sur les prestations de services est différent lorsque votre client se situe en dehors de France. On parle alors de la TVA sur les prestations de services intracommunautaires. Le régime appliqué dépend de la nature de votre client : professionnel ou particulier.

Si le client est un particulier

Lorsque votre client est un particulier (prestation BtoC), il est non assujetti à la TVA. Dans ce cas, c’est la TVA du pays où a lieu la prestation qui s’applique, c’est-à-dire la TVA française.

Si le client est un professionnel

Lorsque votre client est un professionnel assujetti à la TVA (prestation BtoB), vous devez facturer votre prestation de services HT avec les mentions suivantes :

- votre numéro d’identification à la TVA ;

- le numéro d’identification à la TVA de votre client ;

- la mention « Exonération de TVA, article 283-2 du Code général des impôts ».

Cette opération sera à déclarer lors de votre déclaration de TVA dans la catégorie « autres opérations non imposables ».

Bon à savoir : Vous devrez également remplir une déclaration européenne de services (DES) au plus tard le 10e jour ouvré du mois suivant l’émission de votre facture. Elle sera à remplir sur le site des douanes.

C’est votre client qui déclarera et reversera la TVA auprès de l’administration fiscale de son pays. Le taux de TVA de son pays s’appliquera, et non celui de la TVA française.

Par exemple, si vous réalisez une prestation pour un client allemand, la TVA allemande sera employée.

La TVA sur les prestations de services extracommunautaires

En France, les règles de facturation de la TVA à l’étranger d’une prestation diffèrent selon si le client est un particulier ou un professionnel. On parle d’opération extracommunautaire.

Le client extracommunautaire est un particulier (B to C)

Lorsque votre client est un particulier situé en dehors de l’UE, votre prestation est soumise à la TVA française.

Le client extracommunautaire est un professionnel (B to B)

Si votre client est un professionnel assujetti à la TVA, vous n’avez pas à facturer de TVA pour votre prestation. Votre facture devra alors indiquer les mentions suivantes :

- votre numéro d’identification à la TVA ;

- le numéro d’identification à la TVA de votre client ;

- la mention « TVA non applicable - article 259-1 du CGI ».

Sur votre déclaration de TVA, vous aurez à indiquer la prestation dans « autres opérations non imposables ».

Votre client paiera la TVA dans son pays.

Par exemple, si vous réalisez une prestation pour une entreprise située aux États-Unis, c’est votre client qui paiera la TVA américaine.

Toutefois, des règles particulières s’appliquent pour les prestations de services localisables. Par exemple :

- TVA du pays dans lequel la plus grande distance est parcourue lors d’un transport de personnes ;

- TVA du pays où le moyen de transport est remis pour la location d’un transport de courte durée ;

- TVA du pays du lieu où la prestation sur un meuble est réalisée ;

- TVA du pays où est situé l’immeuble pour une prestation réalisée sur celui-ci ;

- TVA du pays du lieu d’exécution d’une prestation culturelle, artistique, sportive ou scientifique.

Bon à savoir : La TVA s’applique aussi sur vos factures lorsque vous faites le choix du portage salarial.

FAQ

Puis-je récupérer la TVA sur une prestation de service ?

Oui, la TVA payée lors de l’achat d’une prestation de service est déductible.

Quand est-on exigible de la TVA sur prestations de service ?

En principe, la TVA est exigible lors de l’encaissement. Toutefois, vous pouvez opter pour l’exigibilité du paiement de la TVA d’après les débits, c’est-à-dire lors de l’émission de votre facture.

Marion Gobourg est diplômée d'un Master II en droit des affaires et fiscalité.

Ces autres articles pourraient aussi vous intéresser

Léo vous explique comment améliorer votre vie en 20 min

Moi c'est Léo, je vous explique en RDV de groupe en ligne le modèle Jump et comment cela va améliorer votre vie. Chaque jour, une cinquantaine de freelances découvrent le modèle et posent toutes leurs questions dans un format efficace et détendu. Rejoignez-nous pour tout comprendre !